परिचय

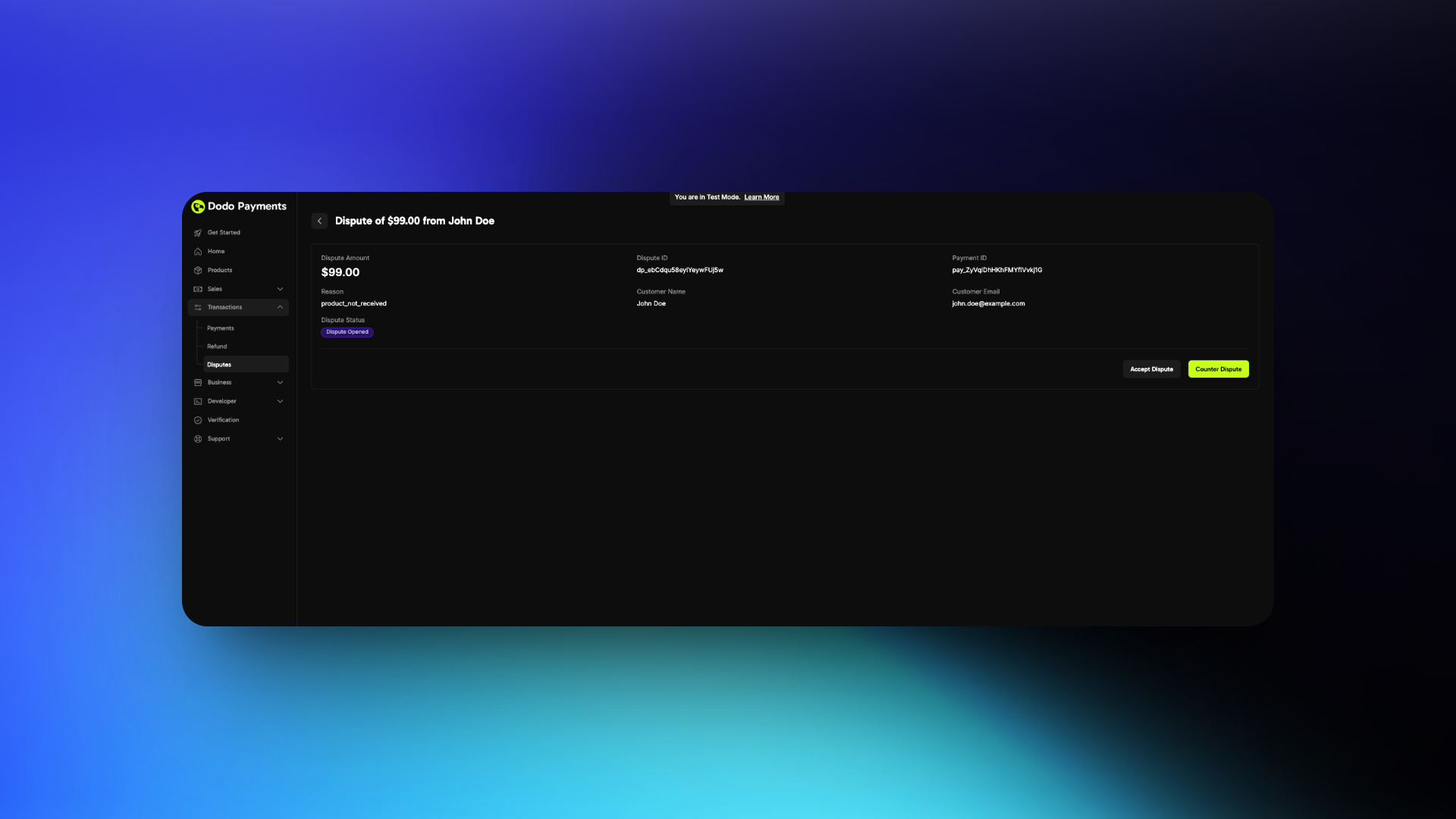

Disputes सेक्शन उठाए गए सभी disputes का विस्तृत view और इन disputes का वर्तमान status प्रदान करता है। Dispute resolution आपको अपनी ओर से manage करना होगा, लेकिन dashboard जानकारी तक सुविधाजनक access के लिए status, dispute का reason और dispute ID दिखाएगा।Disputes देखना और समझना

1

Open the Transactions Page

अपने dashboard में Transactions page पर जाएँ और Disputes tab चुनें। इससे आपके account से जुड़े सभी disputes की list दिखाई देगी।

2

View Dispute Details

विस्तृत view खोलने के लिए किसी भी dispute entry के आगे दिए गए eye icon पर click करें। यहाँ आप dispute reason, status, dispute ID और अन्य संबंधित जानकारी देख सकते हैं।

3

Access Associated Payment Information

Dispute details में Associated Payment field ढूँढें। Dispute से संबंधित payment की पूरी details देखने के लिए यहाँ दिए गए eye icon पर click करें।

Dispute का जवाब देना

जब आपके transaction के विरुद्ध dispute उठाया जाता है, तो प्रभावी रूप से जवाब देने के लिए इन steps का पालन करें:-

अपना Dashboard जाँचें

- transactions → disputes सेक्शन पर जाएँ

- नई dispute entry देखें

-

Email Notification देखें

- dispute creation notification के लिए अपना registered email जाँचें

-

अपना Response चुनें

- आप dispute को accept या counter कर सकते हैं

-

यदि Accept कर रहे हैं

- किसी अन्य action की आवश्यकता नहीं है

- आप dispute हार जाएँगे

-

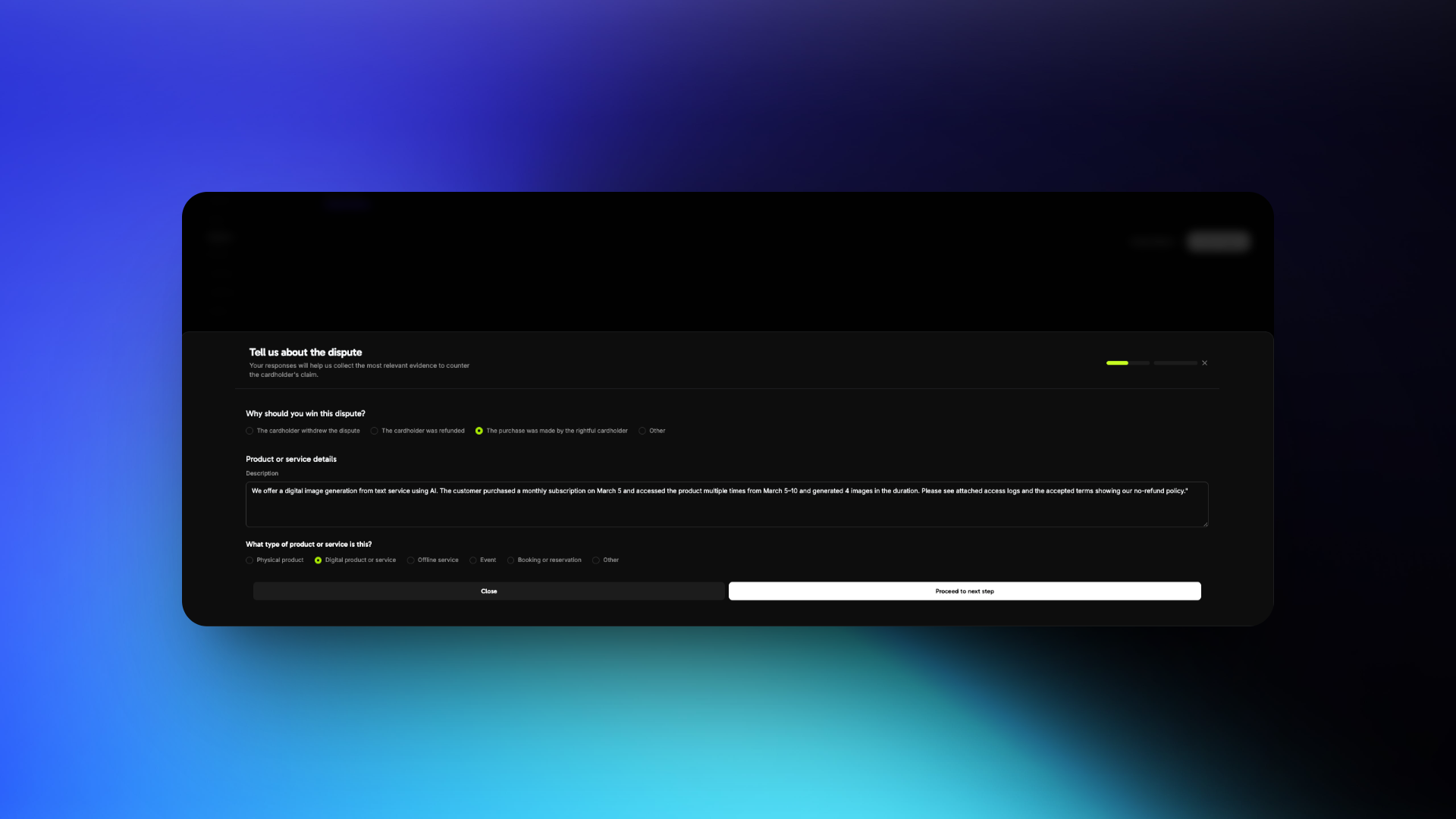

यदि Counter कर रहे हैं

- evidence submit करने की तैयारी करें

- नीचे दी गई best practices का पालन करें

विवाद बनाए जाने के बाद उसका उत्तर देने के लिए आपके पास 10 दिन होते हैं। आपके डैशबोर्ड में विवाद पर दिखाई जाने वाली उलटी गिनती इसी अवधि को दर्शाती है।

Dispute Response की Best Practices

1

Understand the Dispute Reason

Dispute reason की सावधानीपूर्वक समीक्षा करें। सामान्य reasons में शामिल हैं:

Fraudulent Transaction

Customer का दावा है कि उसने transaction authorize नहीं किया था

Product/Service Not Received

Customer का दावा है कि payment के बाद उसे product/service प्राप्त नहीं हुआ

Not as Described

Customer का दावा है कि product/service विज्ञापित जानकारी से अलग है

आपके response में specific reason को सीधे address किया जाना चाहिए। Generic या असंबंधित evidence submit करने से बचें।

2

Gather the Right Evidence

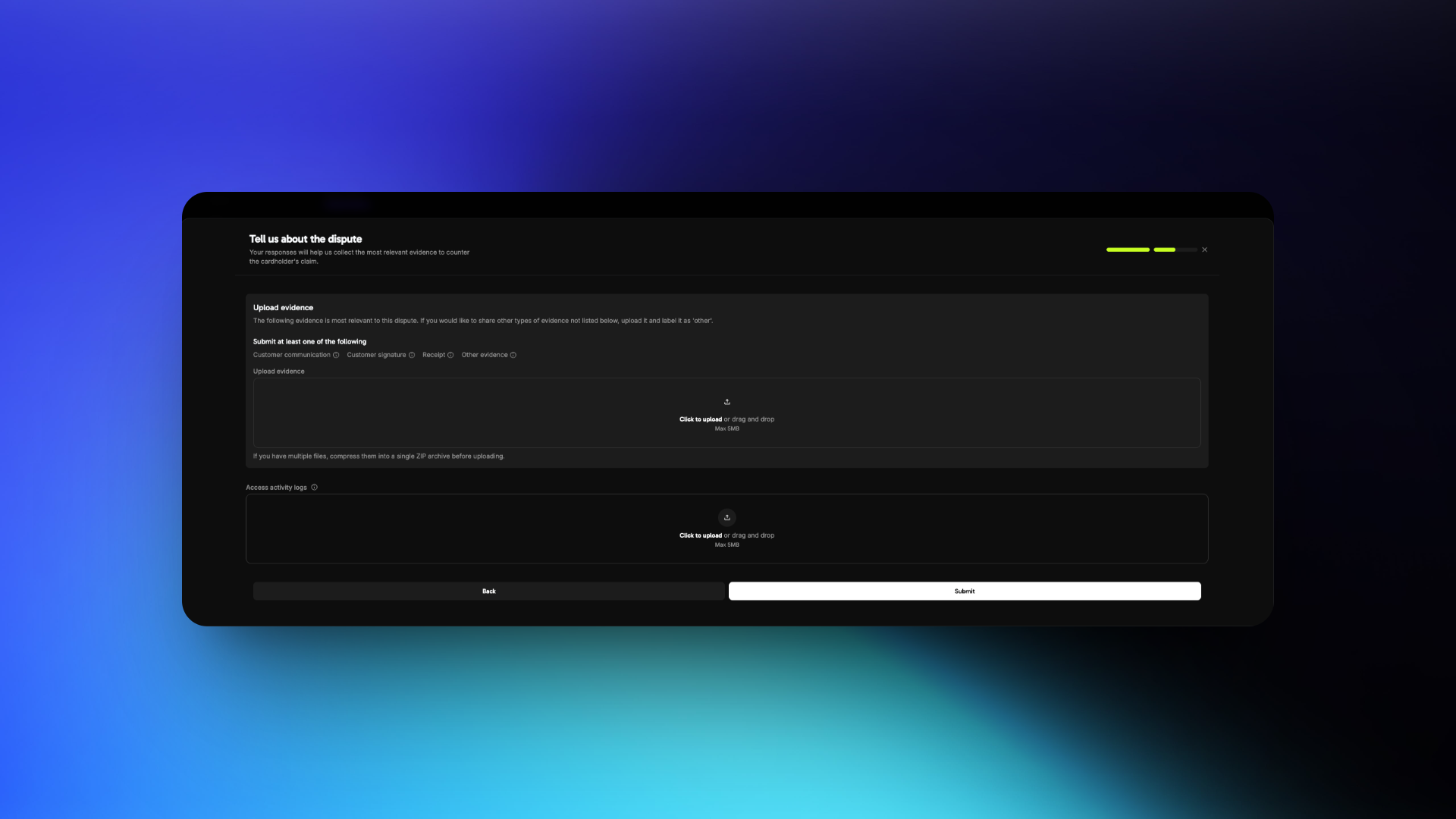

Customer identity, access और usage evidence पर focus करें।

- Fraudulent Transaction

- Product/Service Not Received

- Not as Described

Required Evidence

- Purchase का Invoice

- Purchase के समय के IP address, device और location details

- आपके platform या service तक access दिखाने वाले Login timestamps

- Browser/device fingerprint या account activity logs

- उसी customer या account से किए गए पिछले successful transactions

- Purchase के समय स्वीकार किए गए Terms of Service और Refund Policy

3

Craft a Clear Description

Focus Points

- Customer ने क्या purchase किया

- उसने कब और कैसे access किया

- Dispute claim गलत क्यों है

अपनी भाषा factual और professional रखें। भावनात्मक या आरोप लगाने वाले statements से बचें।

Example Response

“हम AI का उपयोग करके text से digital image generation service प्रदान करते हैं। Customer ने March 5 को monthly subscription purchase किया और March 5–10 के बीच product को कई बार access किया तथा इस अवधि में 4 images generate कीं। कृपया संलग्न access logs और accepted terms देखें, जिनमें हमारी no-refund policy दिखाई गई है।”

4

Format & Submit Evidence

Submission Guidelines

- केवल PDF, JPG, या PNG formats का उपयोग करें

- प्रत्येक file को स्पष्ट रूप से label करें (जैसे,

Login_Log_March_5.pdf) - केवल relevant और organized files submit करें

- प्रत्येक file का size 5 MB से कम रखें

- links या URLs शामिल न करें

Common Mistakes to Avoid

Common Mistakes to Avoid

Avoid These Errors

- वास्तविक dispute reason को ignore करना

- अस्पष्ट या भावनात्मक statements का उपयोग करना

- असंबंधित या unstructured files upload करना

- Files के बजाय links देना

Bonus Tips

Bonus Tips

Strengthen Your Case

- Access timelines को साबित करने के लिए timestamps with timezone शामिल करें

- किसी भी two-factor authentication या verification steps को highlight करें

- यदि यह आपकी policy के अनुरूप हो, तो refund refusal communication share करें

- अपनी policies को स्पष्ट रूप से visible रखें और यह साबित करना आसान बनाएँ कि उन्हें accept किया गया था

Visa Rapid Dispute Resolution (RDR)

Visa Rapid Dispute Resolution (RDR) एक automated dispute prevention tool है, जो eligible disputes को formal chargebacks बनने से पहले resolve करता है। जब cardholder अपने bank के साथ dispute शुरू करता है, तो RDR उस dispute को intercept करता है और यदि transaction आपके configured threshold से कम है, तो आपकी ओर से automatically refund issue करता है — जिससे chargeback कभी file नहीं होता।RDR क्यों महत्वपूर्ण है

Disputes digital businesses के लिए सबसे costly और time-consuming challenges में से एक हैं। सीधे financial impact के अलावा, high dispute rates के गंभीर consequences हो सकते हैं:Financial Impact

प्रत्येक dispute में transaction amount plus एक non-refundable dispute fee का खर्च आता है, भले ही आप जीतें या हारें।

Dispute Rate Penalties

Card networks आपके dispute-to-transaction ratio को monitor करते हैं। Visa का threshold 0.9% है — इसे पार करने पर आपको बढ़ते हुए fines वाले monitoring program में रखा जाता है।

Account Risk

लगातार high dispute rates के कारण processing fees और reserve requirements बढ़ सकती हैं, या payment processors आपका account terminate भी कर सकते हैं।

Operational Overhead

प्रत्येक dispute के लिए evidence gathering, response preparation और follow-up आवश्यक होता है — इसमें valuable time लगता है, जिसे आपका product बनाने में लगाया जा सकता था।

RDR कैसे काम करता है

1

Cardholder initiates a dispute

Customer अपने statement पर Visa transaction को dispute करने के लिए अपने bank से contact करता है।

2

RDR intercepts the dispute

Dispute के formal chargeback बनने से पहले, Visa का RDR system आपके configured rules के आधार पर जाँचता है कि transaction automatic resolution के लिए eligible है या नहीं।

3

Automatic refund issued

यदि transaction amount आपके threshold के भीतर है, तो Visa’s network के माध्यम से cardholder को automatically refund issue किया जाता है। Dispute तुरंत resolve हो जाता है।

4

No chargeback recorded

क्योंकि dispute को formal chargeback बनने से पहले resolve कर दिया गया था, यह Visa के साथ आपके dispute rate में count नहीं होता।

RDR के माध्यम से auto-refund किए गए transactions आपके Dodo Payments dashboard में lost dispute के रूप में दिखाई देंगे। यह expected behavior है — formal chargeback को रोकने के लिए refund automatically issue किया गया था, और “lost” status यह दर्शाता है कि funds cardholder को वापस कर दिए गए हैं।

मुख्य Benefits

Configuration

RDR को USD threshold के साथ configure किया जाता है — इस amount पर या इससे कम का कोई भी Visa dispute refund के साथ automatically resolve हो जाता है। Threshold से अधिक के disputes normal dispute process से आगे बढ़ते हैं, जिससे आपको evidence के साथ उन्हें counter करने का अवसर मिलता है।उदाहरण के लिए, $100 threshold के साथ: $75 का dispute auto-resolve (refunded) हो जाता है, जबकि $150 का dispute आपके review और response के लिए सामान्य रूप से आगे बढ़ता है।

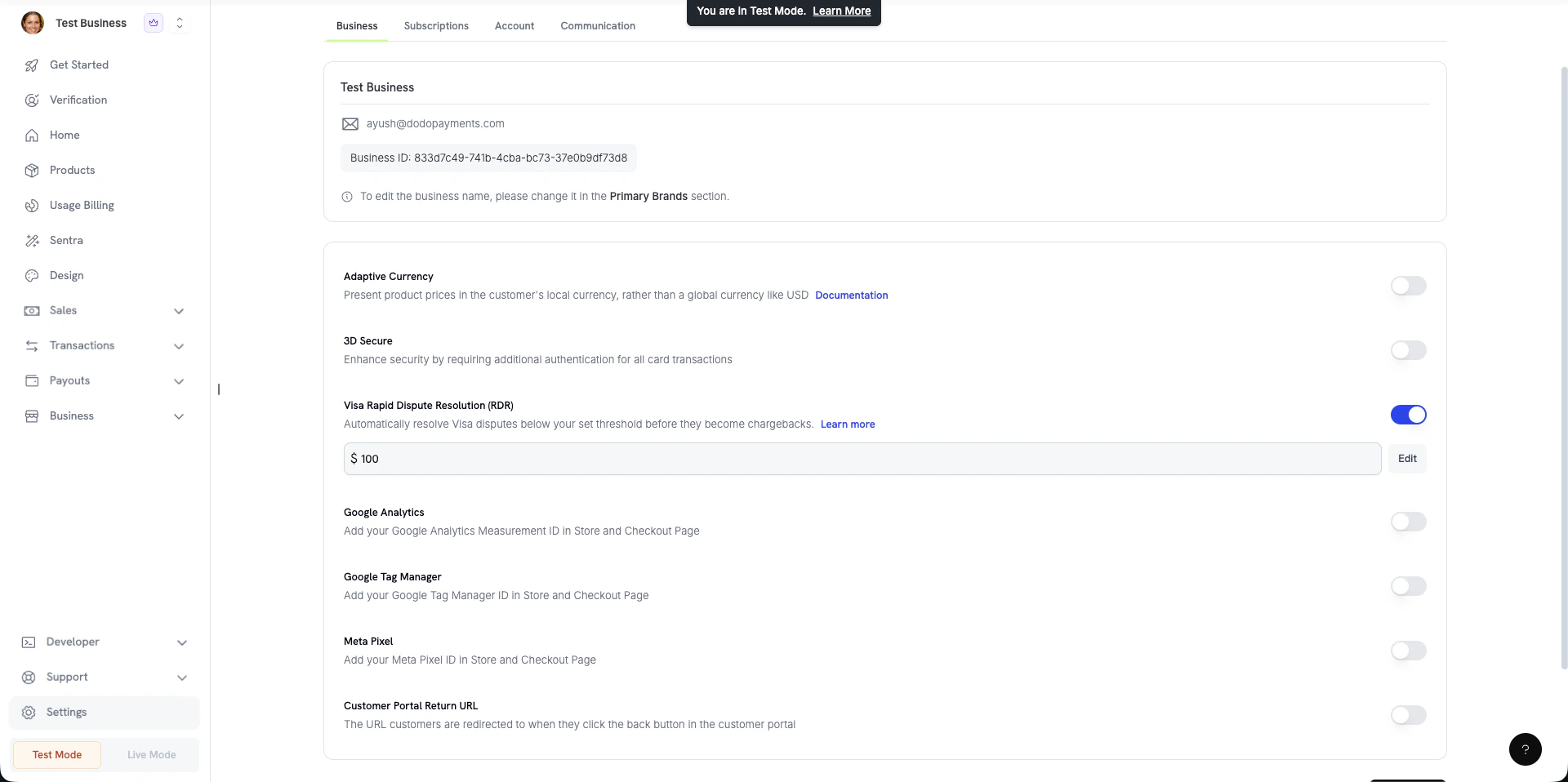

अपने Account के लिए RDR Enable करें

Visa RDR सभी Dodo Payments accounts पर $100 USD threshold के साथ default रूप से enabled है। इसका अर्थ है कि $100 या इससे कम का कोई भी Visa dispute refund के साथ automatically resolve हो जाता है — आपकी ओर से किसी action की आवश्यकता नहीं है।

Visa RDR configuration in the Dodo Payments dashboard

अपना Threshold Customize करें

आप अपनी business needs के अनुसार RDR threshold adjust कर सकते हैं:1

Open the Disputes Settings

अपने Dodo Payments dashboard में Settings → Business पर जाएँ और Visa Rapid Dispute Resolution (RDR) सेक्शन ढूँढें।

2

Edit the Threshold

Current threshold value के आगे दिए गए Edit button पर click करें। अपनी इच्छित USD amount enter करें — इस amount पर या इससे कम का कोई भी Visa dispute automatically resolve हो जाएगा।

3

Save Your Changes

नए threshold की पुष्टि करें। Updated threshold सभी future Visa disputes के लिए तुरंत प्रभावी हो जाता है।

आप toggle को off करके RDR को पूरी तरह disable भी कर सकते हैं, हालांकि हम आपके dispute rate की सुरक्षा के लिए इसे enabled रखने की recommend करते हैं।

Frequently Asked Questions

Why am I charged a dispute fee on RDR-resolved transactions?

Why am I charged a dispute fee on RDR-resolved transactions?

RDR के माध्यम से transaction resolve होने पर भी dispute fees charge की जाती हैं। यह fee आपकी ओर से Visa के साथ dispute contest करने की cost को cover करती है। यह intentional है — यह आपके dispute rate को 0.9% threshold से नीचे रखने के हमारे active प्रयास का हिस्सा है, जो banks और payment processors के साथ good standing बनाए रखने के लिए critical है। यह एक आवश्यक cost है, लेकिन आपके favour में काम करती है।

Can a cardholder dispute the same transaction again after RDR resolution?

Can a cardholder dispute the same transaction again after RDR resolution?

नहीं। एक बार transaction RDR के माध्यम से resolve हो जाने पर यह Visa network level पर close हो जाता है। Issuer उसी transaction ID के लिए chargeback को फिर से process नहीं करेगा — यदि cardholder दोबारा प्रयास करता है, तो उसका bank previous resolution देखेगा और उसे reject कर देगा। इसे Visa द्वारा upstream enforce किया जाता है, इसलिए आपको अपनी ओर से कुछ manage करने की आवश्यकता नहीं है।