> ## Documentation Index

> Fetch the complete documentation index at: https://docs.dodopayments.com/llms.txt

> Use this file to discover all available pages before exploring further.

# Litiges

> La section Litiges est dédiée à la gestion des litiges clients liés aux paiements. Les commerçants peuvent consulter et gérer les litiges depuis la page Transactions, y compris le suivi de l'état des rétrofacturations et la réponse aux litiges.

## Introduction

La section des litiges fournit une vue détaillée de tous les litiges soulevés ainsi que de l'état actuel de ces litiges. Vous devrez gérer la résolution des litiges de votre côté, mais le tableau de bord vous donnera une visibilité sur l'état, la raison du litige, l'ID du litige pour un accès pratique à l'information.

## Consultation et Compréhension des Litiges

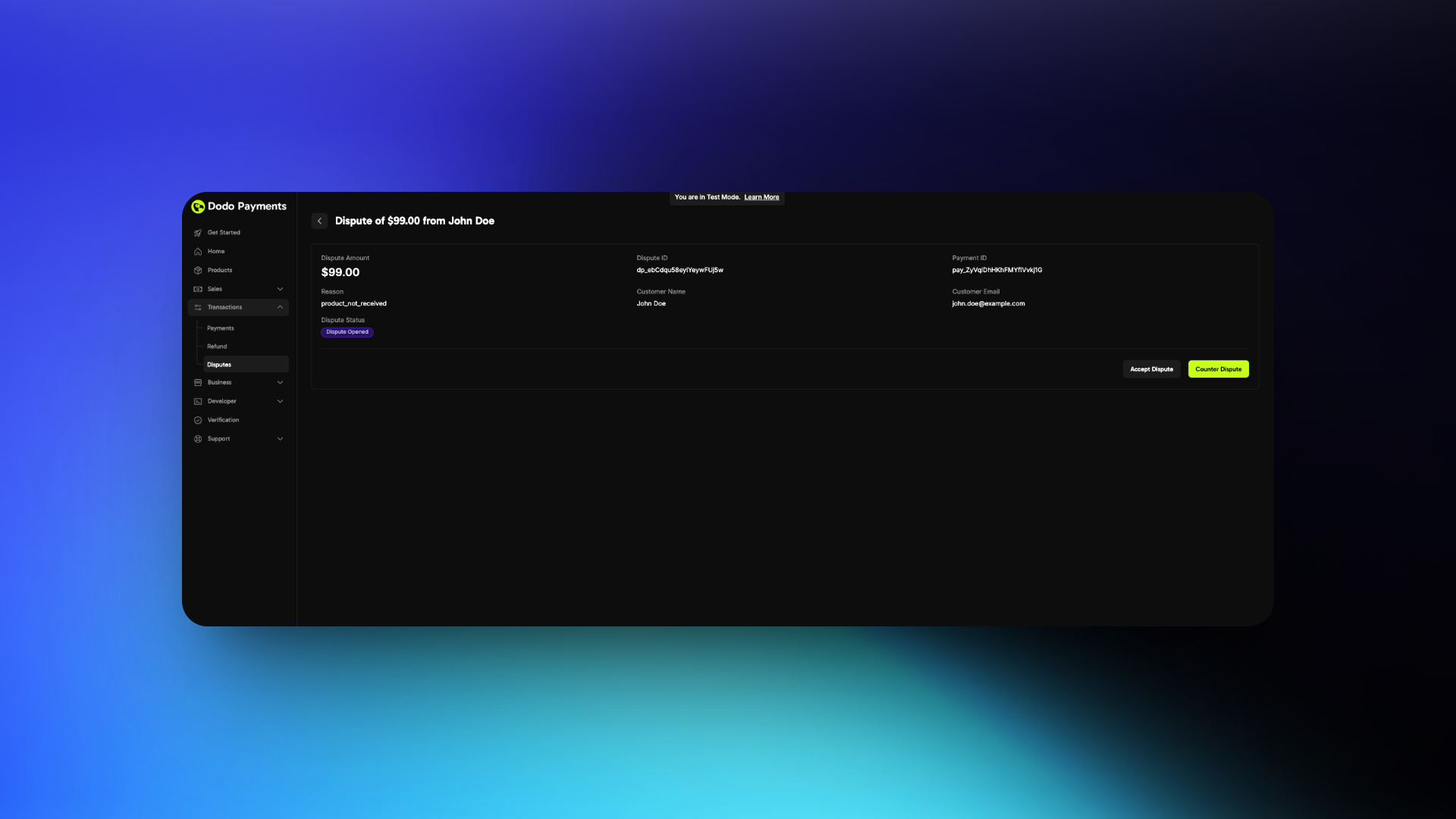

Accédez à la page Transactions de votre tableau de bord et sélectionnez l’onglet Litiges. Cela affiche la liste de tous les litiges associés à votre compte.

Cliquez sur l’icône en forme d’œil à côté de n’importe quelle entrée de litige pour ouvrir une vue détaillée. Vous pouvez y consulter le motif du litige, le statut, l’ID du litige et d’autres informations pertinentes.

Dans les détails du litige, localisez le champ Paiement associé. Cliquez sur l’icône en forme d’œil ici pour consulter les détails complets du paiement lié au litige.

## Répondre à un Litige

Lorsqu'un litige est soulevé contre votre transaction, suivez ces étapes pour répondre efficacement :

1. **Vérifiez Votre Tableau de Bord**

* Accédez à la section transactions → litiges

* Recherchez la nouvelle entrée de litige

2. **Examinez la Notification par Email**

* Vérifiez votre email enregistré pour la notification de création de litige

3. **Choisissez votre réponse**

* Vous pouvez accepter ou contester le litige

4. **Si Vous Acceptez**

* Aucune action supplémentaire requise

* Vous perdrez le litige

5. **Si vous contestez**

* Préparez-vous à soumettre des preuves

* Suivez les meilleures pratiques ci-dessous

4. **Si Vous Acceptez**

* Aucune action supplémentaire requise

* Vous perdrez le litige

5. **Si vous contestez**

* Préparez-vous à soumettre des preuves

* Suivez les meilleures pratiques ci-dessous

Vous disposez de 4 jours pour répondre à un litige après sa création

## Meilleures Pratiques pour Répondre à un Litige

Examinez attentivement le motif du litige. Les motifs courants comprennent :

Le client affirme qu’il n’a pas autorisé la transaction

Le client affirme ne pas avoir reçu le produit/service après le paiement

Le client affirme que le produit/service diffère de ce qui a été annoncé

Votre réponse doit traiter directement le motif spécifique. Évitez de soumettre des preuves génériques ou hors sujet.

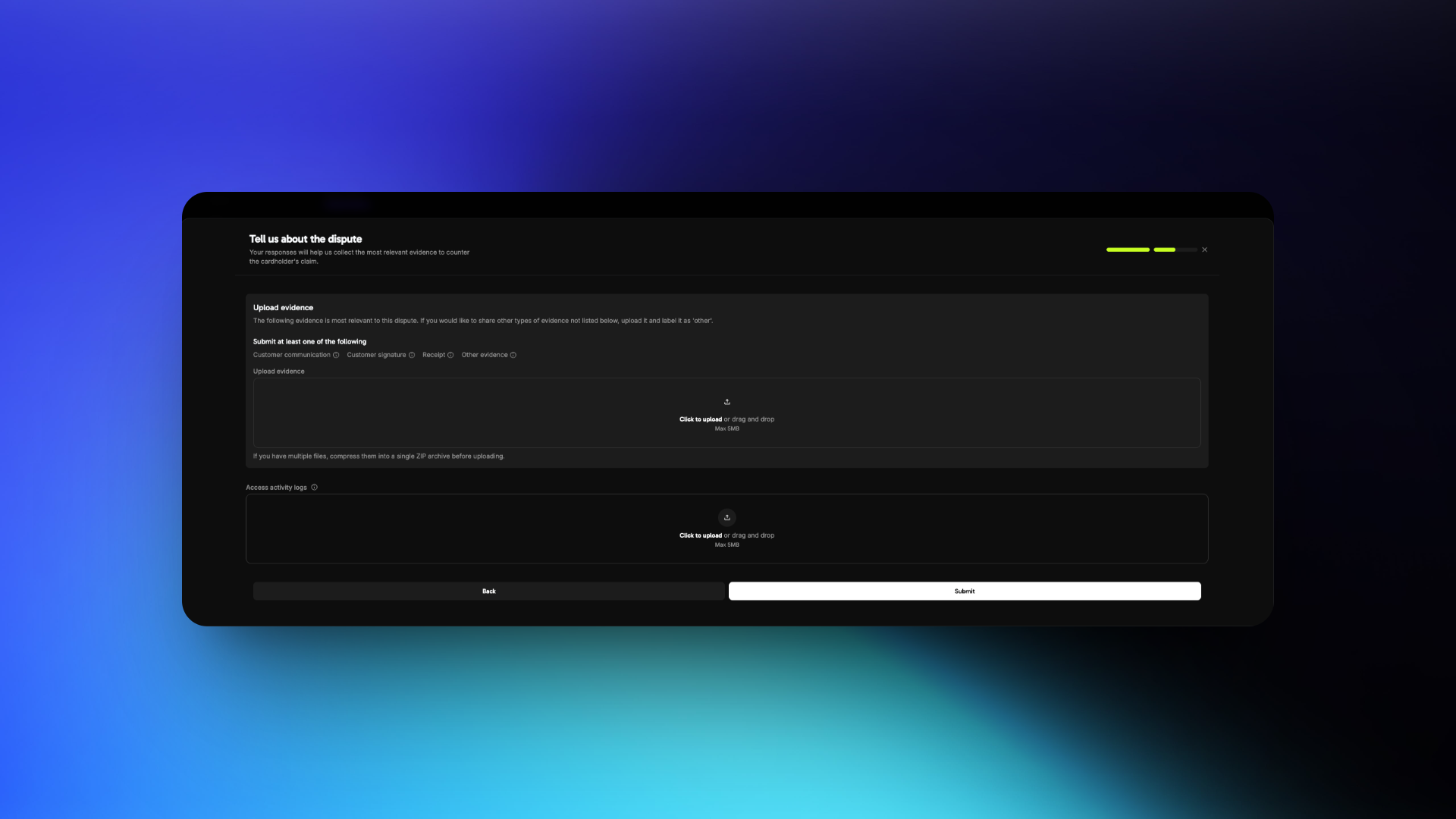

Concentrez-vous sur des preuves concernant l’identité du client, l’accès et l’usage.

* **Facture** de l’achat

* **Adresse IP, appareil et localisation** au moment de l’achat

* **Horodatages de connexion** montrant l’accès à votre plateforme ou service

* **Empreinte de navigateur/appareil** ou journaux d’activité du compte

* Transactions réussies précédentes du même client ou compte

* Conditions de service et politique de remboursement acceptées au moment de l’achat

* **Facture** de l’achat

* Capture d’écran ou journaux montrant une **connexion réussie**

* Activité horodatée (téléchargements, contenus consultés, sessions lancées)

* E-mails ou messages de support confirmant que l’accès a été accordé

* E-mails de bienvenue ou étapes d’intégration complétées par le client

* Journaux internes montrant que le produit/service a été livré comme promis

* **Facture** de l’achat

* Description du produit/service sur votre site au moment de l’achat

* Comparaison entre ce qui a été promis et ce qui a été livré

* Documentation ou captures d’écran de ce qui a été consulté

* Toute communication client reconnaissant la réception ou l’usage

* Politique de remboursement et options de support mises à disposition du client

* Ce que le client a acheté

* Quand et comment il y a accédé

* Pourquoi la réclamation du litige est inexacte

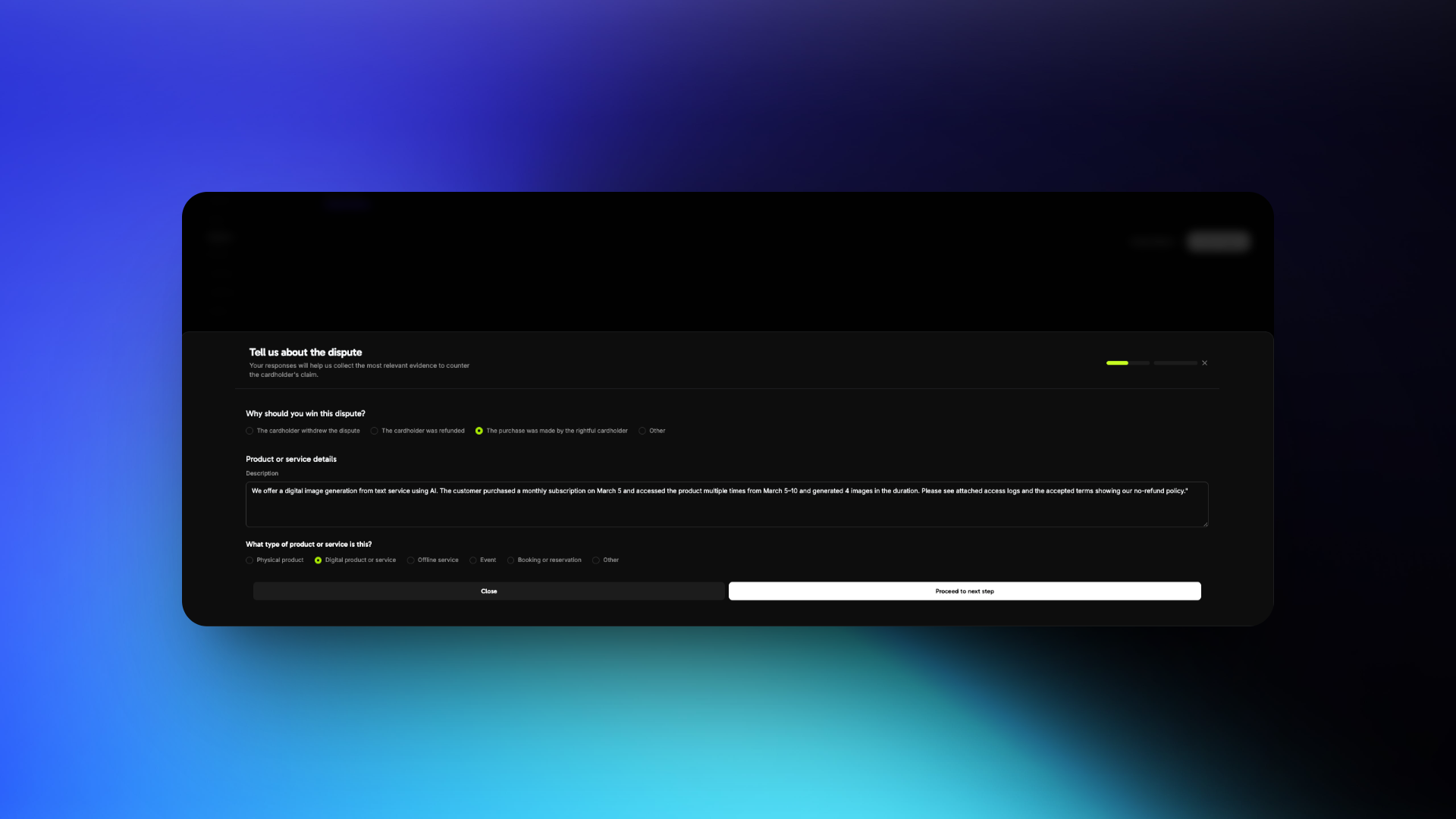

Gardez un langage factuel et professionnel. Évitez les propos émotionnels ou accusatoires.

« Nous proposons un service de génération d’images numériques à partir de texte utilisant l’IA. Le client a acheté un abonnement mensuel le 5 mars et a accédé au produit plusieurs fois entre le 5 et le 10 mars en générant 4 images pendant cette période. Veuillez consulter les journaux d’accès joints et les conditions acceptées montrant notre politique de non-remboursement. »

* Utilisez uniquement les formats **PDF, JPG ou PNG**

* **Identifiez clairement chaque fichier** (par ex., `Login_Log_March_5.pdf`)

* Soumettez uniquement des fichiers **pertinents** et **organisés**

* Maintenez les fichiers sous 5 Mo chacun

* **N’incluez pas de liens ou d’URL**

* Ignorer le motif réel du litige

* Utiliser des déclarations vagues ou émotionnelles

* Télécharger des fichiers non pertinents ou non structurés

* Fournir des liens à la place des fichiers

* Inclure des **horodatages avec fuseau horaire** pour prouver les délais d’accès

* Mettre en avant toute **authentification à deux facteurs** ou étapes de vérification

* Partager la **communication de refus de remboursement** si elle est conforme à votre politique

* Garder vos politiques clairement visibles et faciles à prouver comme acceptées

## Résolution rapide des litiges Visa (RDR)

La résolution rapide des litiges Visa (RDR) est un outil automatisé de prévention des litiges qui résout les litiges éligibles **avant qu’ils ne deviennent des rétrofacturations formelles**. Lorsqu’un titulaire de carte initie un litige auprès de sa banque, RDR intercepte le litige et émet automatiquement un remboursement en votre nom si la transaction est inférieure à votre seuil configuré -- empêchant ainsi la rétrofacturation d’être déposée.

### Pourquoi RDR est important

Les litiges constituent l’un des défis les plus coûteux et chronophages pour les entreprises numériques. Au-delà de l’impact financier direct, des taux de litiges élevés peuvent avoir de graves conséquences :

Chaque litige vous coûte le montant de la transaction **plus** des frais de litige non remboursables, que vous gagniez ou perdiez.

Les réseaux de cartes surveillent votre ratio litiges/transactions. Le seuil de Visa est de **0,9 %** -- le dépasser vous place dans un programme de surveillance avec des amendes croissantes.

Des taux de litiges constamment élevés peuvent entraîner des frais de traitement accrus, des exigences de réserve ou même la résiliation de votre compte par les processeurs de paiement.

Chaque litige nécessite la collecte de preuves, la préparation d’une réponse et un suivi -- ce qui consomme un temps précieux qui pourrait être consacré à développer votre produit.

Le programme de surveillance des litiges Visa (VDMP) entre en vigueur lorsque votre taux de litiges dépasse **0,9 %** ou que vous recevez plus de **100 litiges** en un mois. Les pénalités augmentent mensuellement et peuvent atteindre **plus de 50 000 \$** par mois pour les commerçants restant dans le programme.

### Comment fonctionne RDR

Le client contacte sa banque pour contester une transaction Visa apparaissant sur son relevé.

Avant que le litige ne devienne une rétrofacturation formelle, le système RDR de Visa vérifie si la transaction peut être résolue automatiquement selon vos règles configurées.

Si le montant de la transaction est dans votre seuil, un remboursement est automatiquement émis au titulaire de la carte via le réseau Visa. Le litige est résolu instantanément.

Comme le litige a été résolu avant de devenir une rétrofacturation formelle, il **ne compte pas dans votre taux de litiges** auprès de Visa. Vous évitez les frais de litige et l’impact négatif sur votre compte.

Les transactions remboursées automatiquement via RDR apparaîtront comme des **litiges perdus** dans votre tableau de bord Dodo Payments. Cela est attendu -- le remboursement a été effectué automatiquement pour empêcher une rétrofacturation formelle, et le statut « perdu » reflète que les fonds ont été retournés au titulaire de la carte.

### Principaux avantages

| Avantage | Description |

| ----------------------------------------- | --------------------------------------------------------------------------------------------------------------------------------------------------- |

| **Taux de litiges plus bas** | Les litiges résolus par RDR ne comptent pas dans votre ratio de litiges Visa, ce qui vous maintient en dessous du seuil de 0,9 % |

| **Pas de frais de litige** | Évitez les frais de litige non remboursables (généralement 15 à 25 \$ par litige) puisque le litige ne devient jamais une rétrofacturation formelle |

| **Aucune charge opérationnelle** | Pas besoin de rassembler des preuves, de rédiger des réponses ou de suivre les délais -- la résolution est entièrement automatique |

| **Meilleure expérience client** | Les titulaires de carte reçoivent leur remboursement instantanément au lieu d’attendre des semaines pour la résolution d’un litige |

| **Protégez la situation de votre compte** | Restez hors des programmes de surveillance de Visa et évitez des amendes croissantes et des restrictions de traitement |

### Configuration

RDR est configuré avec un **seuil en USD** -- tout litige Visa égal ou inférieur à ce montant est automatiquement résolu par un remboursement. Les litiges dépassant le seuil suivent le processus normal, ce qui vous donne la possibilité de les contester avec des preuves.

Par exemple, avec un seuil de 100 $: un litige de 75$ est automatiquement résolu (remboursé), tandis qu’un litige de 150 \$ suit le processus normal pour que vous puissiez le revoir et y répondre.

### Activez RDR pour votre compte

Pour activer Visa RDR sur votre compte Dodo Payments, contactez notre équipe d’assistance :

Vous disposez de 4 jours pour répondre à un litige après sa création

## Meilleures Pratiques pour Répondre à un Litige

Examinez attentivement le motif du litige. Les motifs courants comprennent :

Le client affirme qu’il n’a pas autorisé la transaction

Le client affirme ne pas avoir reçu le produit/service après le paiement

Le client affirme que le produit/service diffère de ce qui a été annoncé

Votre réponse doit traiter directement le motif spécifique. Évitez de soumettre des preuves génériques ou hors sujet.

Concentrez-vous sur des preuves concernant l’identité du client, l’accès et l’usage.

* **Facture** de l’achat

* **Adresse IP, appareil et localisation** au moment de l’achat

* **Horodatages de connexion** montrant l’accès à votre plateforme ou service

* **Empreinte de navigateur/appareil** ou journaux d’activité du compte

* Transactions réussies précédentes du même client ou compte

* Conditions de service et politique de remboursement acceptées au moment de l’achat

* **Facture** de l’achat

* Capture d’écran ou journaux montrant une **connexion réussie**

* Activité horodatée (téléchargements, contenus consultés, sessions lancées)

* E-mails ou messages de support confirmant que l’accès a été accordé

* E-mails de bienvenue ou étapes d’intégration complétées par le client

* Journaux internes montrant que le produit/service a été livré comme promis

* **Facture** de l’achat

* Description du produit/service sur votre site au moment de l’achat

* Comparaison entre ce qui a été promis et ce qui a été livré

* Documentation ou captures d’écran de ce qui a été consulté

* Toute communication client reconnaissant la réception ou l’usage

* Politique de remboursement et options de support mises à disposition du client

* Ce que le client a acheté

* Quand et comment il y a accédé

* Pourquoi la réclamation du litige est inexacte

Gardez un langage factuel et professionnel. Évitez les propos émotionnels ou accusatoires.

« Nous proposons un service de génération d’images numériques à partir de texte utilisant l’IA. Le client a acheté un abonnement mensuel le 5 mars et a accédé au produit plusieurs fois entre le 5 et le 10 mars en générant 4 images pendant cette période. Veuillez consulter les journaux d’accès joints et les conditions acceptées montrant notre politique de non-remboursement. »

* Utilisez uniquement les formats **PDF, JPG ou PNG**

* **Identifiez clairement chaque fichier** (par ex., `Login_Log_March_5.pdf`)

* Soumettez uniquement des fichiers **pertinents** et **organisés**

* Maintenez les fichiers sous 5 Mo chacun

* **N’incluez pas de liens ou d’URL**

* Ignorer le motif réel du litige

* Utiliser des déclarations vagues ou émotionnelles

* Télécharger des fichiers non pertinents ou non structurés

* Fournir des liens à la place des fichiers

* Inclure des **horodatages avec fuseau horaire** pour prouver les délais d’accès

* Mettre en avant toute **authentification à deux facteurs** ou étapes de vérification

* Partager la **communication de refus de remboursement** si elle est conforme à votre politique

* Garder vos politiques clairement visibles et faciles à prouver comme acceptées

## Résolution rapide des litiges Visa (RDR)

La résolution rapide des litiges Visa (RDR) est un outil automatisé de prévention des litiges qui résout les litiges éligibles **avant qu’ils ne deviennent des rétrofacturations formelles**. Lorsqu’un titulaire de carte initie un litige auprès de sa banque, RDR intercepte le litige et émet automatiquement un remboursement en votre nom si la transaction est inférieure à votre seuil configuré -- empêchant ainsi la rétrofacturation d’être déposée.

### Pourquoi RDR est important

Les litiges constituent l’un des défis les plus coûteux et chronophages pour les entreprises numériques. Au-delà de l’impact financier direct, des taux de litiges élevés peuvent avoir de graves conséquences :

Chaque litige vous coûte le montant de la transaction **plus** des frais de litige non remboursables, que vous gagniez ou perdiez.

Les réseaux de cartes surveillent votre ratio litiges/transactions. Le seuil de Visa est de **0,9 %** -- le dépasser vous place dans un programme de surveillance avec des amendes croissantes.

Des taux de litiges constamment élevés peuvent entraîner des frais de traitement accrus, des exigences de réserve ou même la résiliation de votre compte par les processeurs de paiement.

Chaque litige nécessite la collecte de preuves, la préparation d’une réponse et un suivi -- ce qui consomme un temps précieux qui pourrait être consacré à développer votre produit.

Le programme de surveillance des litiges Visa (VDMP) entre en vigueur lorsque votre taux de litiges dépasse **0,9 %** ou que vous recevez plus de **100 litiges** en un mois. Les pénalités augmentent mensuellement et peuvent atteindre **plus de 50 000 \$** par mois pour les commerçants restant dans le programme.

### Comment fonctionne RDR

Le client contacte sa banque pour contester une transaction Visa apparaissant sur son relevé.

Avant que le litige ne devienne une rétrofacturation formelle, le système RDR de Visa vérifie si la transaction peut être résolue automatiquement selon vos règles configurées.

Si le montant de la transaction est dans votre seuil, un remboursement est automatiquement émis au titulaire de la carte via le réseau Visa. Le litige est résolu instantanément.

Comme le litige a été résolu avant de devenir une rétrofacturation formelle, il **ne compte pas dans votre taux de litiges** auprès de Visa. Vous évitez les frais de litige et l’impact négatif sur votre compte.

Les transactions remboursées automatiquement via RDR apparaîtront comme des **litiges perdus** dans votre tableau de bord Dodo Payments. Cela est attendu -- le remboursement a été effectué automatiquement pour empêcher une rétrofacturation formelle, et le statut « perdu » reflète que les fonds ont été retournés au titulaire de la carte.

### Principaux avantages

| Avantage | Description |

| ----------------------------------------- | --------------------------------------------------------------------------------------------------------------------------------------------------- |

| **Taux de litiges plus bas** | Les litiges résolus par RDR ne comptent pas dans votre ratio de litiges Visa, ce qui vous maintient en dessous du seuil de 0,9 % |

| **Pas de frais de litige** | Évitez les frais de litige non remboursables (généralement 15 à 25 \$ par litige) puisque le litige ne devient jamais une rétrofacturation formelle |

| **Aucune charge opérationnelle** | Pas besoin de rassembler des preuves, de rédiger des réponses ou de suivre les délais -- la résolution est entièrement automatique |

| **Meilleure expérience client** | Les titulaires de carte reçoivent leur remboursement instantanément au lieu d’attendre des semaines pour la résolution d’un litige |

| **Protégez la situation de votre compte** | Restez hors des programmes de surveillance de Visa et évitez des amendes croissantes et des restrictions de traitement |

### Configuration

RDR est configuré avec un **seuil en USD** -- tout litige Visa égal ou inférieur à ce montant est automatiquement résolu par un remboursement. Les litiges dépassant le seuil suivent le processus normal, ce qui vous donne la possibilité de les contester avec des preuves.

Par exemple, avec un seuil de 100 $: un litige de 75$ est automatiquement résolu (remboursé), tandis qu’un litige de 150 \$ suit le processus normal pour que vous puissiez le revoir et y répondre.

### Activez RDR pour votre compte

Pour activer Visa RDR sur votre compte Dodo Payments, contactez notre équipe d’assistance :

Notre équipe vous aidera à :

* Activer RDR sur votre compte

* Définir un seuil en USD approprié en fonction de votre valeur moyenne de transaction et de vos habitudes de litiges

* Surveiller les performances de RDR et ajuster le seuil si nécessaire

Nous recommandons de commencer avec un seuil proche de votre valeur moyenne de transaction. Vous pouvez toujours l’ajuster ultérieurement en fonction de vos habitudes de litiges.

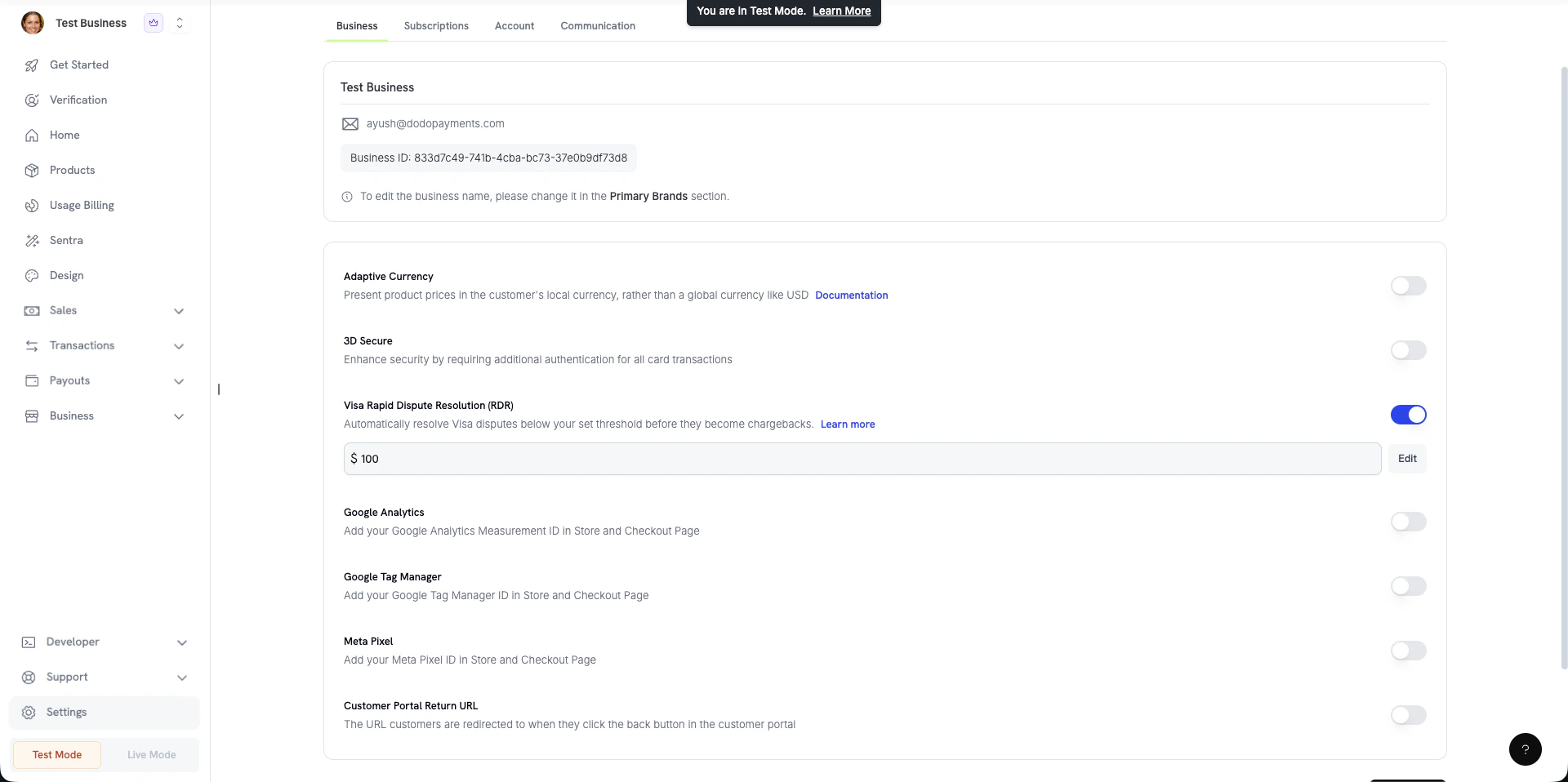

Naviguez vers **Paramètres → Entreprise** dans votre tableau de bord Dodo Payments et localisez la section **Visa Rapid Dispute Resolution (RDR)**.

Cliquez sur le bouton **Modifier** à côté de la valeur de seuil actuelle. Entrez votre montant en USD souhaité -- tout litige Visa à égal ou inférieur à ce montant sera automatiquement résolu.

Confirmez le nouveau seuil. Le seuil mis à jour prend effet immédiatement pour tous les futurs litiges Visa.

Vous pouvez également désactiver entièrement le RDR en le désactivant, bien que nous recommandions de le laisser activé pour protéger votre taux de litige.

Nous recommandons de commencer avec un seuil autour de la valeur moyenne de vos transactions. Vous pouvez toujours l'ajuster plus tard en fonction de vos schémas de litiges.

### Questions fréquemment posées

Les frais de litige sont toujours facturés même lorsqu'une transaction est résolue via le RDR. Le frais couvre le coût de la contestation du litige auprès de Visa en votre nom. C'est intentionnel -- cela fait partie de notre démarche pour maintenir votre taux de litige en dessous du seuil de 0,9 %, ce qui est crucial pour rester en bons termes avec les banques et les processeurs de paiement. Un coût nécessaire, mais qui travaille en votre faveur.

Non. Une fois qu'une transaction est résolue via RDR, elle est clôturée au niveau du réseau Visa. L'émetteur ne re-traitera pas un rejet de débit pour le même identifiant de transaction -- si un titulaire de carte réessaie, sa banque verra la résolution antérieure et le rejettera. Cela est appliqué en amont par Visa, donc vous n'avez rien à gérer de votre côté.

Notre équipe vous aidera à :

* Activer RDR sur votre compte

* Définir un seuil en USD approprié en fonction de votre valeur moyenne de transaction et de vos habitudes de litiges

* Surveiller les performances de RDR et ajuster le seuil si nécessaire

Nous recommandons de commencer avec un seuil proche de votre valeur moyenne de transaction. Vous pouvez toujours l’ajuster ultérieurement en fonction de vos habitudes de litiges.

Naviguez vers **Paramètres → Entreprise** dans votre tableau de bord Dodo Payments et localisez la section **Visa Rapid Dispute Resolution (RDR)**.

Cliquez sur le bouton **Modifier** à côté de la valeur de seuil actuelle. Entrez votre montant en USD souhaité -- tout litige Visa à égal ou inférieur à ce montant sera automatiquement résolu.

Confirmez le nouveau seuil. Le seuil mis à jour prend effet immédiatement pour tous les futurs litiges Visa.

Vous pouvez également désactiver entièrement le RDR en le désactivant, bien que nous recommandions de le laisser activé pour protéger votre taux de litige.

Nous recommandons de commencer avec un seuil autour de la valeur moyenne de vos transactions. Vous pouvez toujours l'ajuster plus tard en fonction de vos schémas de litiges.

### Questions fréquemment posées

Les frais de litige sont toujours facturés même lorsqu'une transaction est résolue via le RDR. Le frais couvre le coût de la contestation du litige auprès de Visa en votre nom. C'est intentionnel -- cela fait partie de notre démarche pour maintenir votre taux de litige en dessous du seuil de 0,9 %, ce qui est crucial pour rester en bons termes avec les banques et les processeurs de paiement. Un coût nécessaire, mais qui travaille en votre faveur.

Non. Une fois qu'une transaction est résolue via RDR, elle est clôturée au niveau du réseau Visa. L'émetteur ne re-traitera pas un rejet de débit pour le même identifiant de transaction -- si un titulaire de carte réessaie, sa banque verra la résolution antérieure et le rejettera. Cela est appliqué en amont par Visa, donc vous n'avez rien à gérer de votre côté.